W控除とひとり親支援制度を活かして、正社員年収420万の人と同等の手取りを得る方法♪

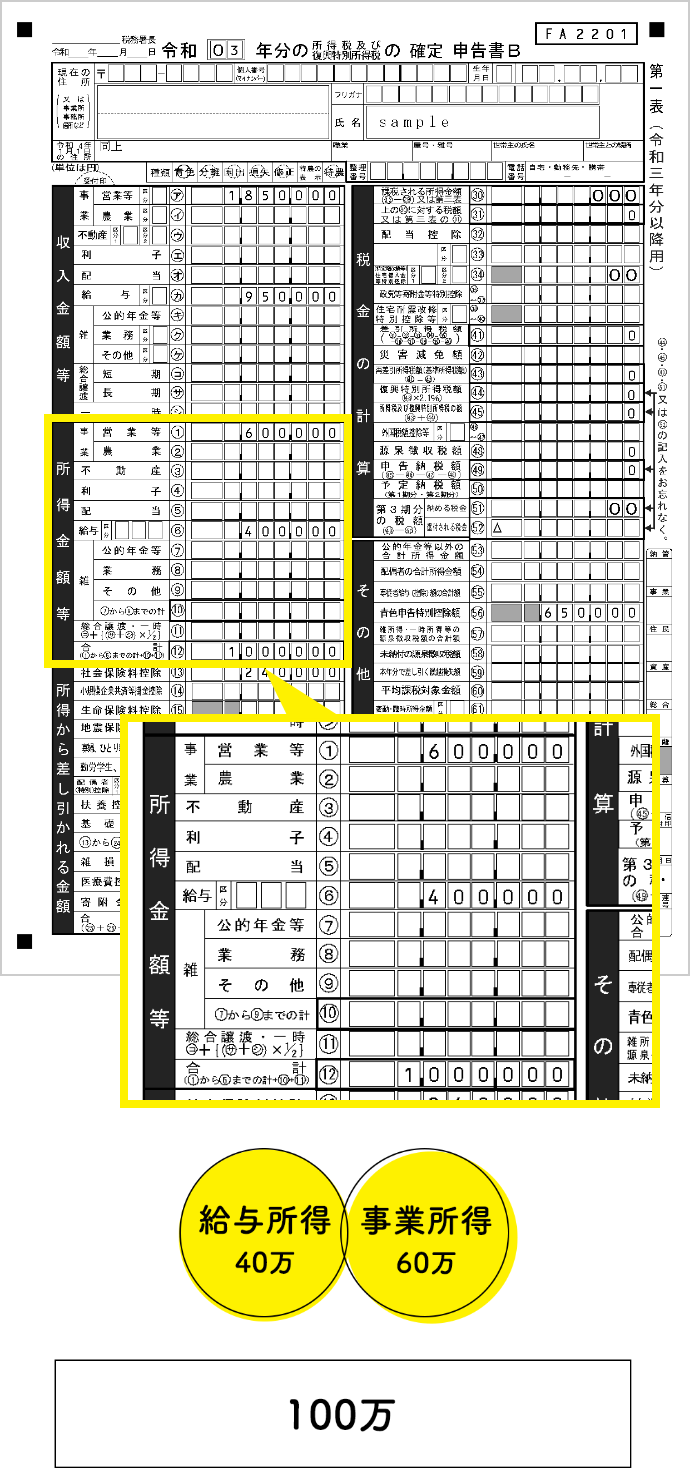

パートと合わせて起業した場合、給与所得控除と青色申告控除が併用でき所得申告額を抑える事が出来ます。この為、所得制限のある制度も使いやすくなります。(月、〜15万程度のプチ収入を想定しています。事業に関わる経費処理や給与収入の額にもよりますので個人により異なります。)

ひとり親モデルケース

母パート勤務と自宅でビジネス+小学生1人+中学生1人 計3人の場合で解説していきます。

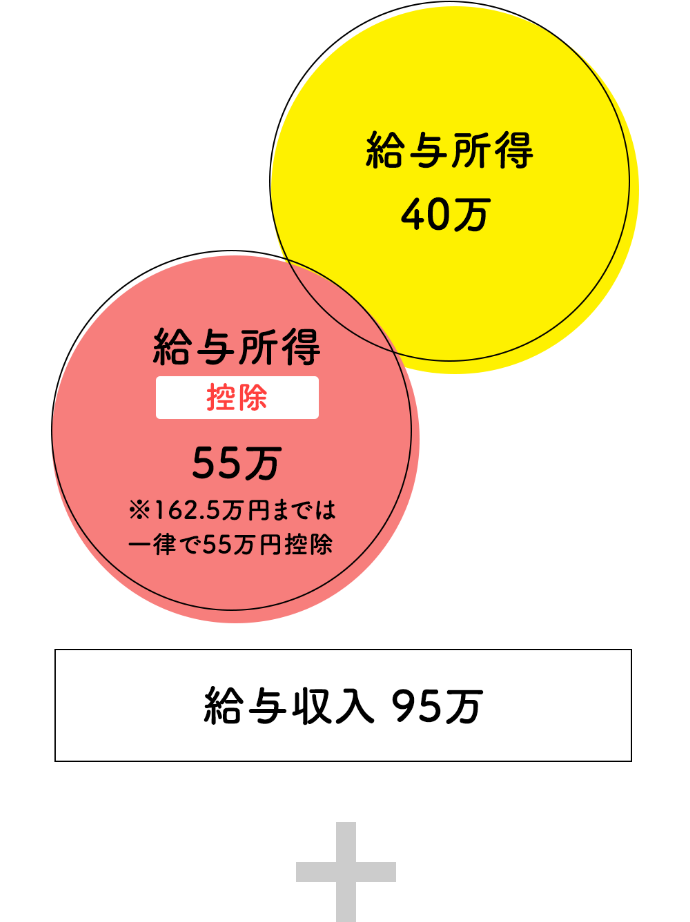

パート収入

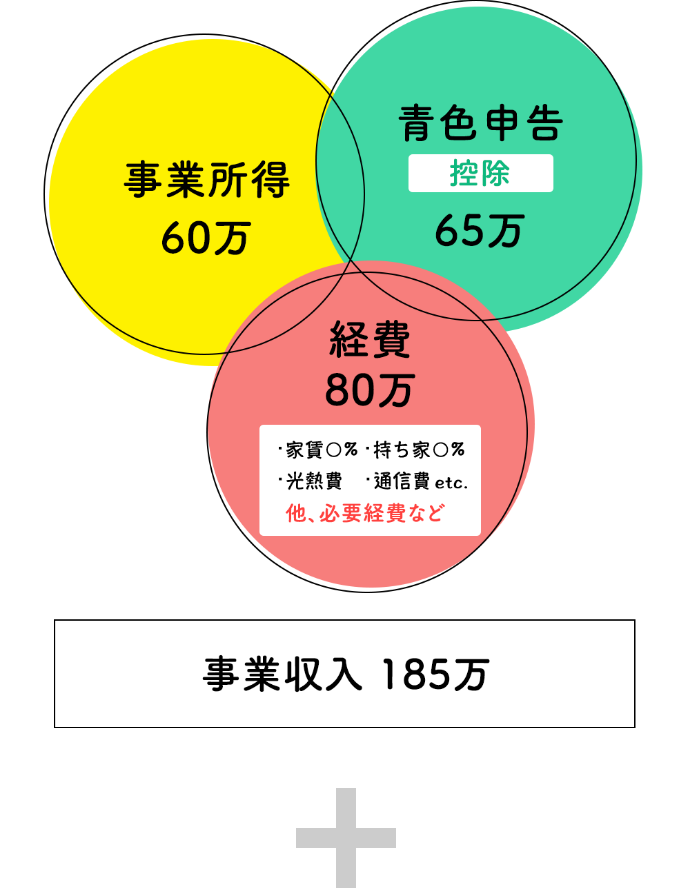

起業収入

※売上205万から、実際にかかった必要経費20万を引き20万は収入として考えなかった場合。

※売上205万から、実際にかかった必要経費20万を引き20万は収入として考えなかった場合。

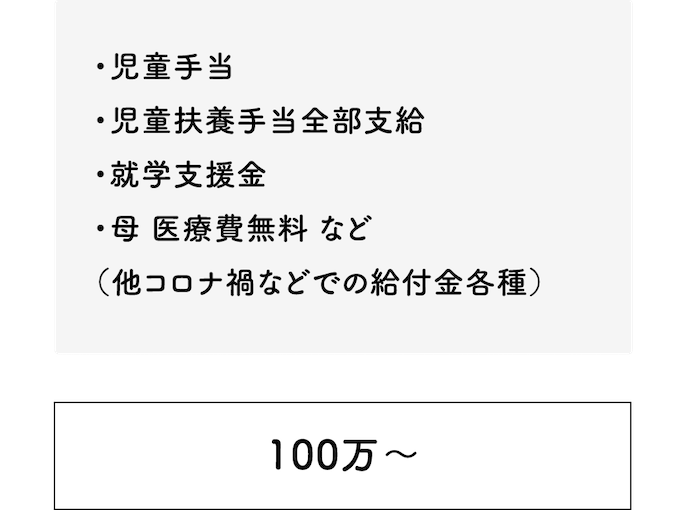

各種支援制度

内訳について

- 児童手当 年間24万(月1万×2人)

- ひとり親児童扶養手当・全部支給 年間64万200円(2人分¥53,350×12ヶ月)

- 就学援助金 年間12万~学用品費などの支給や給食費を払ったと考えた場合)

- ひとり親母、子供医療費無料 年間〇円

で算出しています。

![]()

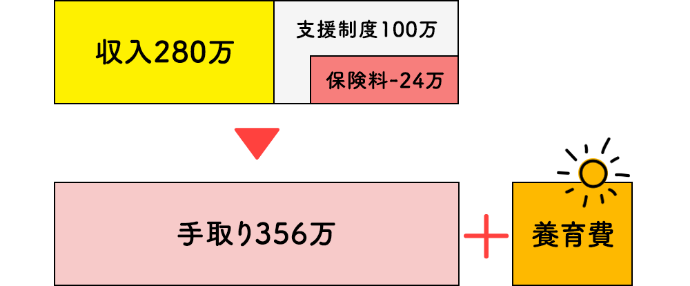

合計手取り

2つの仕事の手取り280万+各種支援制度ざっくり100万-社会保険料24万=356万

(養育費はここでは含めていません。年間~30万程なら図説に影響ありません。)

保険料について

社会保険料(国民年金と国民健康保険)年間24万を納め、手取りからは引き考えます。

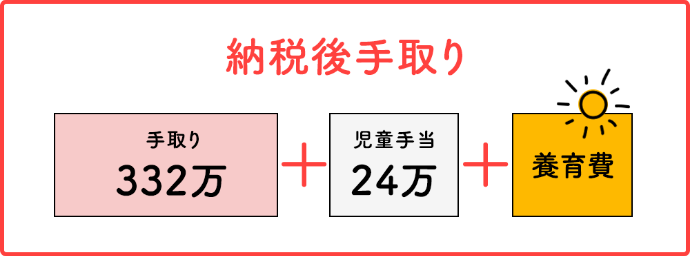

実は年収420万円の正社員と同等の収入

例えば、正社員で年収420万の場合、社会保険料・住民税・所得税が差し引かれると、332万円の手取りとなります。

年間24万(月1万×2人)の児童手当を足して、356万円となるので、さきほどのひとり親モデルケースと同程度の収入といえます。

所得申告額に大きい差がある

所得申告額(所得制限判断額)

所得申告額は収入から給与所得控除・青色申告控除(W控除)を引いたものになります。各種支援制度が受けられます。

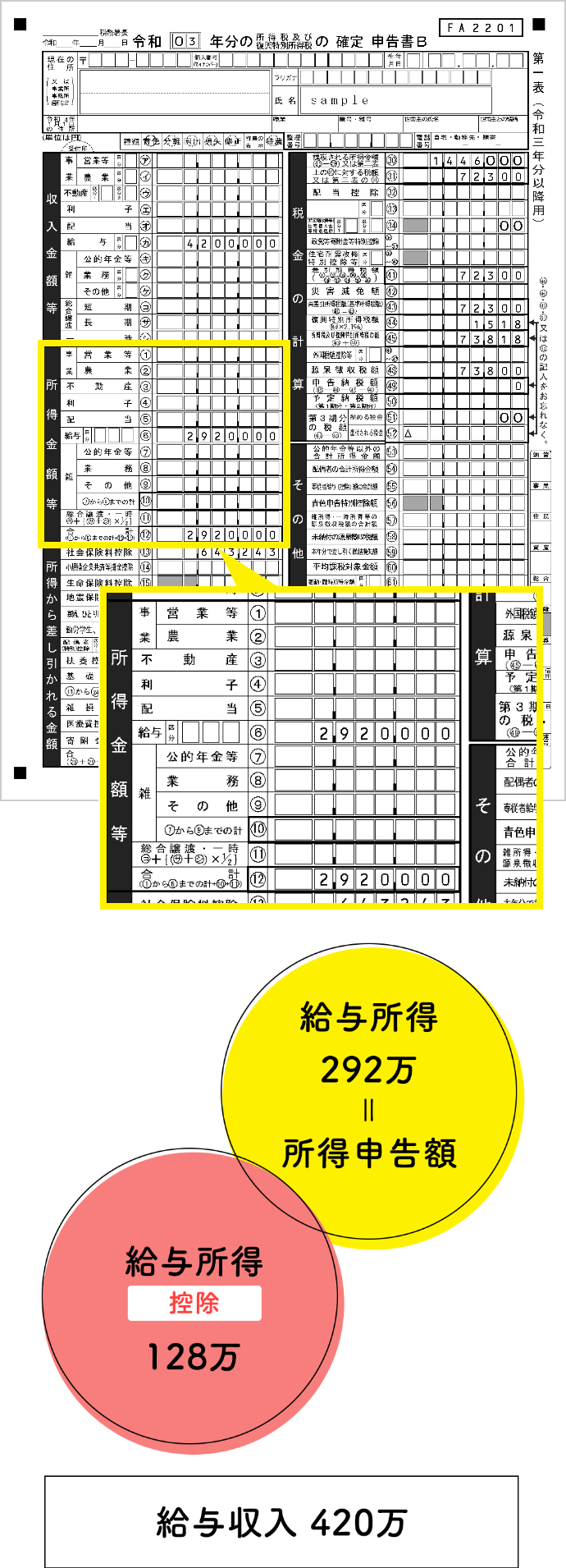

正社員の場合の課税所得と比較すると

正社員の場合、給与所得が所得申告額(所得判断額)となり各種支援制度の適応がほぼなくなります。

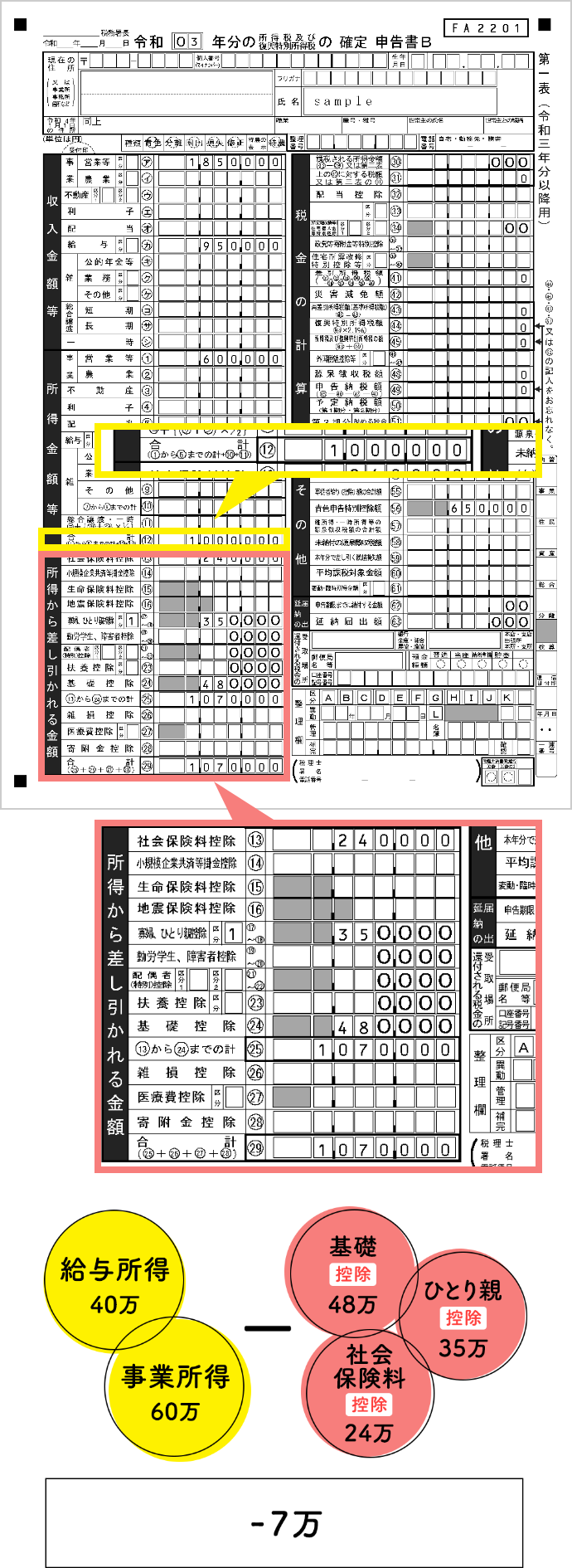

この場合、課税所得は「0」

大きな控除により課税所得は「0」

所得税は控除が所得を上回るため非課税です。住民税もひとり親は合計所得が135万以下で非課税になります。よって、≪住民税非課税世帯≫です。

他にも個人によって、生命保険料控除や扶養控除16歳以上や小規模事業者控除などがあります。

まずは売上1万からスタート♪

月々の固定経費を抑えられ売上に左右されず持続出来る事はおススメです。時給2000円以上をイメージして仕事を作ろう。慣れたら単価を上げたり、高時給に繋がる事を考え収入UPを目指す。事業収入がパートの給与を越える事を目標に♪

また正社員で起業した場合も給与所得控除と青色申告控除が併用でき所得申告額を抑える事が出来ます。また新たな収入に対しての社会保険料や所得税の節税にもなります。

~2022年4月時点 林税理士事務所 税理士 林義則 監修~